Administrar bem o dinheiro é essencial para garantir segurança financeira e alcançar objetivos.

Montar um orçamento pessoal ou doméstico eficaz é o primeiro passo para conquistar a tão sonhada liberdade financeira.

Neste artigo, você aprenderá como estruturar um orçamento de forma prática e eficiente, evitando desperdícios e tomando decisões financeiras mais inteligentes.

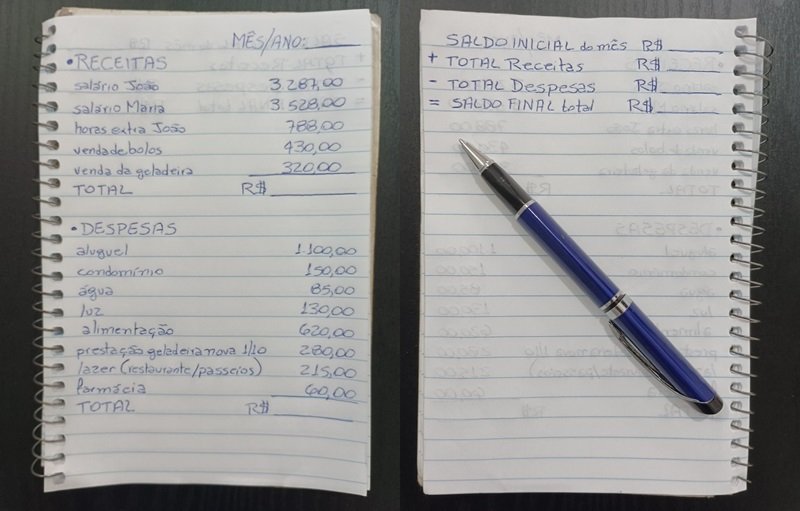

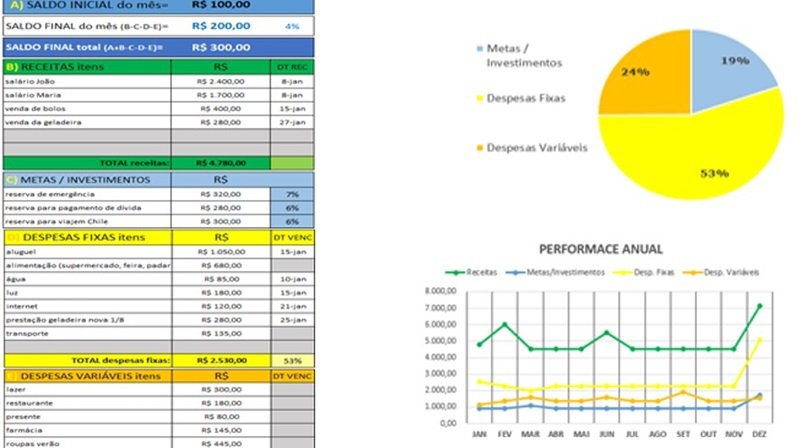

Planilha simplificada orçamento doméstico

O Que é um Orçamento Pessoal?

Um orçamento é uma estimativa que permite acompanhar o saldo financeiro, planejar as entradas (RECEITAS), as saídas (DESPESAS) e os investimentos mensais de uma maneira sistemática.

Esse instrumento é fundamental para o controle de finanças pessoais, pois proporciona uma visão clara sobre como o seu rico dinheiro é recebido e utilizado ao longo do mês.

Ao organizar o orçamento doméstico ou pessoal, você poderá identificar áreas onde há excessos ou desperdícios, permitindo um gerenciamento mais eficaz dos recursos disponíveis.

Além disso, o orçamento funciona como uma bússola financeira, ajudando a definir metas de curto, médio e longo prazo.

Ele permite que você priorize investimentos importantes, como a construção de uma reserva de emergência ou a realização de sonhos, como uma viagem ou a compra de um bem.

Os Benefícios de Fazer um Orçamento:

- Saber exatamente para onde vai seu dinheiro.

- Evitar gastos desnecessários.

- Ter mais tranquilidade no fim do mês.

- Conseguir guardar e investir com consistência.

Qual é a Sua Real Situação Financeira?

E você, está pronto(a) para começar a controlar sua vida financeira?

A sua primeira atitude será a de registrar seu orçamento para analisar e monitorar a sua atual e real situação financeira.

Tenha em mente que para você conseguir ter um Controle Financeiro, ter uma Reserva de Emergência, conseguir Quitação de uma Dívida, Realização de sonhos e Investimentos, será fun-da-men-tal que você saiba o quanto e onde está direcionando o seu rico dinheiro.

Seis Passos para Montar Seu Orçamento de Controle Financeiro

1.º PASSO: Escolha uma “Ferramenta”

Pegue papel e caneta ou use o aplicativo de anotações do seu celular ou o bloco de notas do computador.

No final desse artigo você poderá baixar uma planilha simplificada de orçamento.

Mas para dar início, comece com o mais simples: papel, caneta ou bloco de notas.

2.º PASSO: Registrando as Despesas

Começaremos com as despesas. Quais serão a partir de hoje e nos próximos trinta dias as contas a serem pagas?

Anote as despesas que você for lembrando… Não precisa, nesse momento, saber o valor exato, depois corrija.

- Água, Luz, Internet, Telefone;

- Compras parceladas no cartão ou no boleto;

- Assinaturas de serviços;

- Transporte (coletivo; aplicativo), Combustível, Alimentação.

Não se preocupe em diferenciar, por agora, se são Fixas ou Variáveis. Anote apenas como Despesas.

Anote a data de vencimento e o valor.

Quando estiver mais familiarizado(a) com seus registros, você poderá separar por Despesas Fixas ou Despesas Variáveis.

3.º PASSO: Registrando as Receitas

Anote todas as fontes de entradas de seu rico dinheiro, para os próximos trinta dias.

- Salário, horas extras, comissões.

- Benefícios, vendas, pensões.

Registre todas as entradas como: Receitas

Anote o valor e a data de recebimento.

4.º PASSO: Registrando Saldo Inicial

Agora registre a data de hoje e o valor do seu saldo financeiro atual, ou seja, o quanto você tem em recursos disponíveis hoje.

Registre como: Saldo Inicial do Mês(conta corrente, dinheiro em mãos, investimentos com liquidez diária).

E continue sempre registrando os seus gastos do dia a dia.

Registre esses dados no aplicativo de anotações do seu celular ou no bloco de notas do computador. De início, papel e caneta são excelentes (recomendo).

De momento, concentre-se em registrar as informações.

Comprometido(a) com Você Mesmo(a)

Você está começando uma mudança que pode transformar sua vida.

Para que você consiga se comprometer de verdade com o acompanhamento do seu orçamento, é fundamental escolher uma ferramenta que se adapte ao seu estilo e necessidade.

Se for simples demais, pode não oferecer a clareza necessária; se for complicada, pode acabar virando um obstáculo.

Reserve agora uns 20 ou 30 minutos para dar os primeiros quatro passos. Pegue papel e caneta, abra uma planilha ou use um aplicativo — o que funcionar melhor para você. O importante é começar.

Esse é um momento seu! Um tempo dedicado a entender melhor sua realidade financeira e tomar as rédeas do seu dinheiro.

Dê esse passo com calma, faça os registros pelos próximos trinta dias e depois retorne aqui para o 5º passo e continuar sua leitura no blog do Meu Rico Dinheiro.

5.º PASSO: Calcule o Saldo Final (Superávit ou Déficit)

Agora que você já registrou seu Saldo atual, suas Receitas e suas Despesas, use a fórmula:

Saldo Final = saldo inicial do mês + receitas – despesas

Se sobrar(superávit), ótimo! Você já pode pensar em como investir essa quantia.

Se faltar(déficit), é hora de rever gastos e ajustar seu padrão de vida.

Importante: o objetivo é sempre ter um saldo final positivo e crescente mês a mês.

Lembre-se: O simples fato de você registrar suas receitas e despesas já é um grande avanço. Ver o saldo negativo pode ser desanimador. Porém, agora o momento é de análise e não de julgamentos.

Com esses passos você já terá um mapeamento de seu orçamento doméstico do mês.

6.º PASSO: Projete os Próximos Meses

Para uma visão mais ampla de sua situação financeira, você pode projetar com base nas informações que já possui, como será mês a mês para os próximos 3 meses ou 6 meses ou 11 meses.

- Como serão suas receitas e despesas?

- Onde pode aumentar renda ou reduzir gastos?

- Quanto posso separar para começar a poupar e investir?

Essa visão de curto e médio prazo fortalecerá sua organização.

Após fazer uma projeção para os próximos meses, você vai conseguir definir estratégias para um aumento de receitas e o corte de gastos.

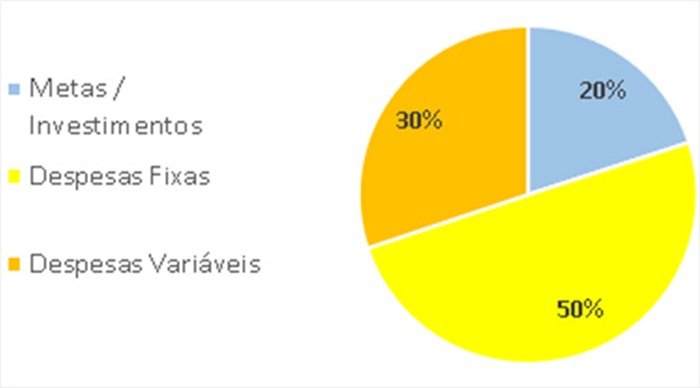

Use a Regra do 50/30/20

Após registrar suas receitas e despesas e apurar o saldo final do mês, verifique quais são porcentagens das despesas e dos investimentos comprometidos com suas receitas.

Muitos analistas sugerem que uma divisão equilibrada ajuda a distribuir melhor sua(s) renda(s):

Lembrando que essa divisão é muito pessoal e é você quem vai definir, pois vai de acordo com a sua realidade e necessidades.

50% para Despesas Fixas:

São aquelas que não mudam de valor ou que têm uma variação muito pequena e previsível. Você também pode defini-las como Despesas Essenciais.

Elas são recorrentes, ou seja, você sabe que terá que pagá-las todo mês, e o valor é essencialmente o mesmo, independentemente de seus hábitos de consumo naquele período.

- Aluguel, condomínio ou prestação da casa: O valor é definido em contrato e se mantém por um período longo.

- Contas de consumo: Água, energia elétrica, gás e telefone.

- Alimentação: Compras de supermercado, feira, açougue e padaria.

- Transporte: Gasolina, passagens de transporte público, táxi e aplicativos de carro. O valor varia conforme o uso.

- Vestuários essenciais: Roupas e calçados.

- Mensalidades: Escola, faculdade, plano de saúde, prestações no boleto ou no cartão de crédito, etc.

- Impostos fixos: IPTU (rateado mensalmente para organização) e IPVA (rateado para o ano, mesmo que o pagamento seja anual).

30% para Despesas Variáveis:

São aquelas que mudam de valor de um mês para o outro, dependendo diretamente do seu consumo, do seu estilo de vida ou de eventos inesperados.

Você sabe que terá esses gastos, mas o valor exato é imprevisível e pode considerar também como Despesas Não Essenciais.

- Assinaturas e serviços: Assinaturas de streamings, serviços que não utiliza.

- Restaurantes e delivery. O valor depende de quantas vezes você compra e onde.

- Lazer e compras: Passeios, cinema, roupas, presentes, viagens, roupas a mais e outros gastos não essenciais.

- Manutenções e imprevistos: Conserto de um eletrodoméstico, manutenção do carro ou despesas médicas de emergência.

20% dividido entre objetivos financeiros:

Essa parte do orçamento é dedicada a construir o seu futuro e garantir segurança financeira.

Os objetivos podem ser de curto, médio ou longo prazo. É aqui que você começa a transformar seu dinheiro em liberdade e tranquilidade.

O ideal é que essa porcentagem seja aplicada com consistência, mesmo que os valores pareçam pequenos no início — o hábito é mais importante que o montante.

- Investimentos.

- Reserva de emergência.

- Reserva para pagamento de dívidas.

- Reserva para metas financeiras.

Estude e analise seu orçamento e você verá que a sua divisão poderá ser bem diferente da regra 50/30/20. O importante é que as receitas sejam maiores que as despesas. Como dito antes, essa divisão é muito pessoal e é você quem vai definir para ir de acordo com a sua realidade e necessidades. Mas não abra mão dos 20% da regra.

Defina Metas Financeiras

Ter objetivos claros ajuda a manter o foco.

Pense no que você deseja conquistar financeiramente: quitar dívidas, viajar, investir?

Estabeleça metas específicas, realistas e com prazo determinado. Exemplos:

- Quitar dívidas em até 6 meses.

- Juntar, em 18 meses, R$ 8.000 para uma viagem.

- Montar uma reserva de emergência de 3 salários, em até 10 meses.

Seja realista, específico(a) e defina prazos.

Acompanhe e Ajuste seu Orçamento Regularmente

O orçamento pessoal não deve ser fixo. Situações mudam, e seus gastos podem variar.

Faça revisões periódicas e ajuste conforme necessário.

Assim, você garante que seu planejamento continue eficaz e alinhado com sua realidade financeira.

Separe uma Parte da sua Renda para Poupar ou Investir

Adote a regra do “pague-se primeiro”: assim que o dinheiro cair na conta, separe um percentual (por exemplo, 10%) para guardar.

- Se cair 50,00 na conta, separe 5,00 para guardar.

- Se cair 200,00 na conta, separe 20,00 pra guardar.

Importante: nunca espere “sobrar” dinheiro. Se você deixar para o fim do mês, dificilmente vai conseguir guardar.

Evite os Erros Mais Comuns

- Não acompanhar os gastos diariamente ou semanalmente.

- Criar um orçamento muito rígido e impossível de seguir.

- Esquecer de registrar despesas pequenas que podem se acumular.

- Ignorar a importância da reserva de emergência.

Dicas Práticas Para Controlar o seu Rico Dinheiro

- Revise seus gastos com frequência.

- Negocie contas fixas (internet, celular, seguros).

- Evite compras por impulso.

- Use lista de compras para o supermercado e para a feira.

- Cancele serviços que não usa mais.

Essas pequenas atitudes vão fazer uma grande diferença no seu bolso!

Não fique preocupado(a) se, nos primeiros meses, você se sentir um pouco perdido(a), ou se suas estimativas não forem muito acertadas.

Em algum momento durante esses primeiros passos sua mente começará a lhe dizer que tudo isso é chato e trabalhoso…

Não dê atenção!!! Mantenha seu foco em querer organizar sua situação financeira e o quanto isso será importante pra você.

Quanto mais vezes você fizer esse exercício, mais fácil e mais eficiente e eficaz será a sua capacidade de planejar o mês seguinte.

Em geral, após três ou quatro meses de prática, a maioria das pessoas passa a ter condições de estimar seus gastos com mais precisão.

Conclusão

Montar um orçamento pessoal e controlar seu dinheiro é o primeiro e mais poderoso passo para transformar sua vida financeira. Com ele, você assume o controle do seu rico dinheiro, evita surpresas desagradáveis e se aproxima dos seus objetivos.

Comece pequeno, adapte conforme sua realidade e mantenha a disciplina para colher os frutos no futuro.

Comece hoje, com o que você tem. O importante não é o tamanho do passo, mas a direção.

Você não precisa ser especialista para cuidar bem do seu dinheiro.

Acredite no seu potencial e siga firme—o seu rico dinheiro merece ser bem administrado!

Planilha Simplificada Grátis

A chave é começar com o que é descomplicado, visual e direto ao ponto.

Uma planilha como essa é sua aliada para visualizar seus ganhos, entender seus gastos e dar os primeiros passos rumo à liberdade financeira!

E você, já tentou montar um orçamento? Como foi sua experiência? Compartilhe nos comentários!

Gostou do conteúdo? Compartilhe com alguém que está começando a organizar a vida financeira!