O que é Renda fixa?

O universo dos investimentos pode parecer complexo, mas para quem busca começar com segurança e previsibilidade, a Renda Fixa Para Iniciantes é a porta de entrada ideal.

Em termos simples, os ativos de renda fixa são aqueles em que você sabe, ou ao menos consegue estimar com alguma segurança, como será a remuneração — ou qual critério será usado para esse cálculo — e quando o dinheiro volta para você.

Isso não quer dizer “sem risco”, mas riscos geralmente menores e mais previsíveis em comparação à renda variável.

Para quem está começando, entender os principais ativos de renda fixa é fundamental — tanto para construir uma reserva de emergência quanto para diversificar sua carteira com segurança.

Quais Características da Renda Fixa?

- Emissor: É quem “pede emprestada” seu dinheiro — pode ser um banco, empresa ou governo.

- Rentabilidade: Pode ser prefixada (já sabemos a taxa), pós-fixada (atrelada a um índice, como CDI ou Selic) ou híbrida (parte fixa + parte indexada à inflação).

- Prazo / vencimento: Data combinada para resgate ou pagamento dos juros.

- Liquidez: Quão fácil é transformar esse ativo em dinheiro antes do vencimento.

- Tributação / taxas: Normalmente incide Imposto de Renda (em tabela regressiva) e, em alguns casos, taxas de custódia ou administração.

- Garantias / riscos: Risco de crédito (emissor não pagar), risco de mercado (marcação a mercado), risco de liquidez, entre outros. Para ativos emitidos por bancos, há garantia do Fundo Garantidor de Créditos (FGC), até um limite de R$ 250 mil por CPF/CNPJ, por instituição financeira ou conglomerado financeiro.

Tributação e Taxas em Renda Fixa

- Imposto de Renda: aplica-se sobre os rendimentos segundo tabela regressiva:

• até 180 dias: 22,5%

• 181 a 360 dias: 20%

• 361 a 720 dias: 17,5%

• acima de 720 dias: 15% - Taxas de custódia: no Tesouro Direto há taxa de custódia de 0,20% ao ano (sobre o valor total dos títulos), aplicável a investidores com saldo acima de R$ 10 mil.

- Taxas de administração: alguns ativos (fundos de renda fixa ou debêntures via plataformas) podem cobrar taxa de gestão ou administração.

- Outros custos: marcação a mercado (impactos no valor quando vendemos antes do vencimento), spread da instituição que vende o título, entre outros.

Principais Ativos de Renda Fixa no Brasil

Aqui vão os mais comuns — com explicações, vantagens e cuidados:

1. Títulos públicos – Tesouro Direto

- O que é: você “empresta” dinheiro ao governo federal em troca de juros.

Tipos:

- Tesouro Prefixado — taxa fixa definida no momento da compra.

- Tesouro Selic — rentabilidade acompanha a taxa Selic (ou seja, é pós-fixado).

- Tesouro IPCA+ — remuneração = inflação + taxa prefixada (protege o poder de compra).

Também há títulos com nomes específicos como “Renda+” e “Educa+” no portfólio oficial do Tesouro Direto. - Vantagens: alta segurança (garantido pelo Tesouro Nacional), possibilidade de resgate (venda) no mercado antes do vencimento, valores mínimos baixos para começar.

- Cuidados: para títulos prefixados ou IPCA+, pode haver marcação a mercado, ou seja, o preço deles varia conforme as taxas de juros futuras — se você vender antes do vencimento pode ter perda.

- Como investir / link útil: o site oficial do Tesouro Direto mostra tipos de títulos, taxas e permite realizar aplicações. Veja a área “Rendimento dos títulos” em: Tesouro Direto.

2. CDB (Certificado de Depósito Bancário)

- O que é: título emitido por bancos que captam recursos junto aos investidores e devolvem com juros no prazo acordado.

- Modalidades: prefixado, pós-fixado (indexado ao CDI) ou híbrido (ex: IPCA + taxa fixa).

- Liquidez: alguns têm liquidez diária (resgate a qualquer momento), outros exigem esperar até o vencimento.

- Garantia: coberto pelo FGC até R$ 250 mil por CPF e por instituição (em regra).

- Cuidados: avaliar linha de crédito da instituição emissora, prazo, taxa oferecida e liquidez.

- Comparação com Tesouro Selic: em certas condições, um CDB que paga 100% do CDI pode render quase o mesmo que Tesouro Selic, descontando impostos e taxas.

3. LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio)

- O que são: títulos emitidos por bancos ou instituições financeiras para captar recursos que financiem imóveis (LCI) ou o agronegócio (LCA).

- Vantagem principal: isenção de Imposto de Renda para pessoas físicas (no rendimento).

- Riscos / limitações: podem ter prazos longos e liquidez menor; além disso, embora tenha garantia do FGC (até certo limite), não são tão flexíveis quanto outros ativos.

4. Debêntures, CRI, CRA e Outros Títulos de Crédito Privados

- Debêntures: emitidas por empresas para captarem recursos. Risco maior — convém analisar com cautela.

- CRI / CRA: títulos de crédito lastreados em recebíveis imobiliários (CRI) ou do agronegócio (CRA). Também costumam oferecer isenção de IR, mas não têm garantia do FGC.

- Risco: embora possam render mais, também trazem risco de inadimplência do emissor ou da operação subjacente.

Leia mais… As vantagens e desvantagens dos créditos privados.

5. LCD (Letra de Crédito do Desenvolvimento)

- Se você quer máxima segurança e pouca complexidade, o Tesouro Direto (especialmente o Tesouro Selic) costuma ser o ponto de partida ideal.

- Se busca rendimentos um pouco maiores, e aceita correr risco de crédito moderado, CDBs de bancos menores e debêntures podem ser oportunidades — mas sempre pesando risco x retorno.

- Para quem quer isenção de IR, LCI e LCA podem abrir espaço interessante, mas verifique prazos e liquidez.

- Diversificar é essencial: combinar ativos mais seguros com outros com maior potencial pode equilibrar sua carteira.

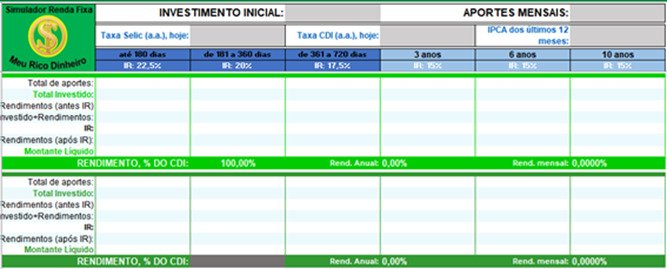

Planilha Simuladora Renda Fixa Meu Rico Dinheiro

Não basta apenas saber que um CDB pós-fixado rende X% do CDI, ou que LCI/LCA são isentas de Imposto de Renda. O conhecimento teórico é só o começo!

É exatamente por isso que uma Planilha Simuladora de Renda Fixa é uma ferramenta de análise importante.

Ao preencher seus dados, a planilha executa os cálculos e exibe de forma clara o “Raio-X” da sua aplicação:

- Total de Aportes e Total Investido (o quanto você realmente colocou);

- Rendimentos Brutos (a sua rentabilidade antes de qualquer imposto);

- Valor Bruto (Sua soma de R$ + Rendimentos);

- Rendimentos Líquidos (o rendimento real após a retenção de IR);

- Montante Líquido (o valor final que estará disponível na sua conta).

Essa clareza quantitativa permite, por exemplo, o confronto objetivo entre um CDB que remunera a 105% do CDI (com IR) e uma LCI ou LCA que paga 95% do CDI (totalmente isenta).

Comparações Importantes — O Que Escolher?

- Se você quer máxima segurança e pouca complexidade, o Tesouro Direto (especialmente o Tesouro Selic) costuma ser o ponto de partida ideal.

- Se busca rendimentos um pouco maiores, e aceita correr risco de crédito moderado, CDBs de bancos menores e debêntures podem ser oportunidades — mas sempre pesando risco x retorno.

- Para quem quer isenção de IR, LCI e LCA podem abrir espaço interessante, mas verifique prazos e liquidez.

- Diversificar é essencial: combinar ativos mais seguros com outros com maior potencial pode equilibrar sua carteira.

Indicações de livros para aprofundar.

Estes livros contém links de afiliados. Se você clicar em um link e fizer uma compra, receberei uma pequena comissão sem custo adicional para você.

- “Pai Rico, Pai Pobre” – Robert Kiyosaki (embora não seja específico de renda fixa, ajuda muito na mentalidade financeira)

- “O Homem Mais Rico da Babilônia” – George S. Clason

- “Investimentos Inteligentes” – Gustavo Cerbasi

- “Os Segredos da Mente Milionária” – T. Harv Eker

Esses livros ajudam a formar base mental e estratégica — que é tão importante quanto conhecer produtos financeiros.

Conclusão

A renda fixa é uma porta de entrada muito valiosa para quem está começando a investir. Com ela, você aprende a distinguir risco, prazo, liquidez, impostos e rentabilidade. Os ativos que exploramos — Tesouro Direto, CDB, LCI/LCA, debêntures e até a mais nova LCD — oferecem caminhos diferentes para cada objetivo e perfil de risco.

O ideal não é “acertar sempre”, mas construir uma carteira diversificada, adequada ao seu perfil, e aprender pouco a pouco. Com disciplina e conhecimento, a renda fixa pode ser um alicerce sólido da sua estratégia financeira.

E você, já deu seus primeiros passos na renda fixa?

Conte aqui nos comentários qual ativo mais te chama atenção — Títulos públicos, CDB, LCI/LCA?

Compartilhe este artigo com alguém que também quer começar a investir e aprender educação financeira na prática com o Meu Rico Dinheiro!

Ótimas dicas. Muito obrigado por compartilhar conhecimento.

Fabiano Araújo, muito obrigado.

Estamos felizes que tenha gostado.